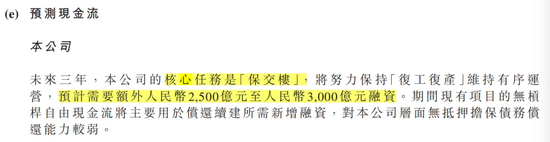

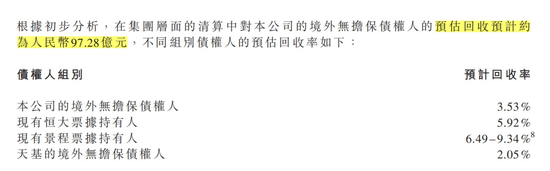

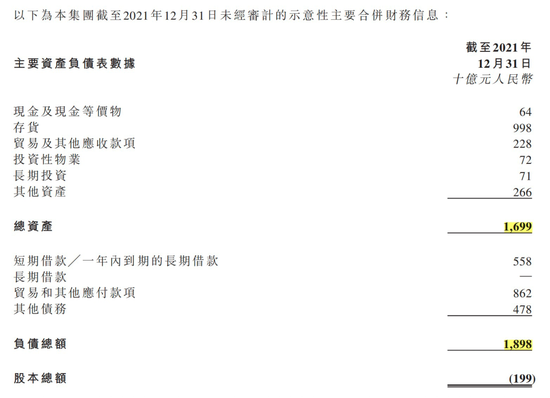

恒大海外债展期时间比富力、旭辉、华夏幸福都长,但债权人如果不接受,企业被迫清算,他们收回的钱不会超过一成  文| 刘昕 在海外债务违约近16个月后,中国恒大集团(3333.HK,下称“恒大”)债务重组方案终于有了实质进展。 3月22日晚间,恒大发布公告称,公司与境外部分债务主要持有人组成的债权人特别小组就重组核心条款达成有约束力的协议,涵盖恒大191.49亿美元的境外债务。恒大的境外债务主体主要有三个:恒大集团、景程有限公司、天基控股有限公司。天基控股和景程公司都是恒大在境外的主要融资平台。 在恒大协议安排中,公司给出两个方案: 方案一的核心是展期,债权人可按1:1的转换比率,获得期限10年-12年的新票据,票面利率2%到4%; 方案二则是展期与债转股结合,债权人可将债券转换为期限5年-9年、票面利率5%到7.5%的新票据,或者与恒大、恒大物业(6666.HK)、恒大汽车(0708.HK)股票挂钩的票据,或者前两者的组合。 景程协议安排和天基协议安排中,债权人将分别获得期限为4年-8年、5年-8年的新票据,本金总额分别为65亿美元和8亿美元,票面利率5.5%到8.5%。 目前的协议仅相当于框架协议,恒大与债权人特别小组预计将在本月底之前签订重组支持协议。相关条件得到满足后,重组将于今年10月1日起生效。 “恒大终于把境外债务的盘子梳理了一遍,这是很关键的一步。”一位参与过头部出险房企债务化解的高管对《财经十一人》说。他提到,恒大化债的一大难点就是梳理清楚有多少债务。 但是,目前的方案仅详细披露了境外债的情况。境内逾期债务具体情况如何、后续怎样安排,表外债有多少,保交楼有多大的资金敞口,恒大是否还有持续经营的能力,这些问题仍然不得而知。  重组方案吸引力有限 “这几天,做地产投资的人都不怎么关注恒大的重组方案了。”一位高收益债投资经理对《财经十一人》说。 一方面,恒大用来抵债的股票价值存疑。 物业收益稳定,通常被称为“现金牛”业务。但是,恒大物业曾曝出134亿元资金被质押为第三方提供担保的事件,上述高收益债投资经理认为,这可能不是恒大物业唯一一笔被挪用的资金,是否还有类似的情况,公司基本面究竟如何目前看不清。另外,近两年恒大为缓解流动性危机,在甩卖房子时曾附带“几年之内免物业费”之类的条款,这一定程度上透支了物业未来的现金流,给收入带来不确定性,也将影响到公司的股票价值。 恒大汽车的情况更加不乐观。恒大公告中提到,如果恒大汽车能融到人民币290亿元,有望实现量产。但是,即使融资成功,未来三年的累计无杠杆现金流(企业没有负债情况下的自由现金流)也无法转正,预计在-70亿元到-50亿元之间。当下,造车新势力与传统大厂都在抢食新能源车市场,恒大汽车在品牌形象、研发实力、工业产能、销售能力方面的短板,非一日之功就能补齐。  (来源:企业公告) (来源:企业公告)地产方面,恒大的销售额随着债务危机出现就开始暴跌。根据克而瑞研究中心数据,2023年前2个月,恒大销售额为36.2亿元,在行业排名63位。另外,恒大在公告中提到,未来三年公司的核心任务是保交楼,将努力维持有序运营,预计额外需要2500亿元-3000亿元融资。上哪融到这笔钱,对恒大来说也存疑,前述高收益债投资经理表示。  (来源:企业公告) (来源:企业公告)暂且不谈债权人愿不愿意接受股票,更现实的问题是,恒大、恒大物业、恒大汽车的股票至今未复牌。恒大在公告中表示,目前公司没有任何一项复牌条件得到满足。 另一方面,境外债展期时间过长,公司却没有展现出恢复正常经营的能力。 恒大给债权人的方案一中,用于置换老债券的新债券,期限为10年-12年。目前达成境外债重组的房企中,华夏幸福(600340.SH)将原境外美元债注销,新债券存续期8年,富力地产(2777.HK)10支美元票据整体展期3年-4年,旭辉控股(00884.HK)境外债务展期不超过7年。恒大给出的展期方案比其他房企时间都长,这意味着风险和不确定性增加。10年前,恒大的销售额刚过千亿。10年后,恒大能否恢复正常、按期兑付,很多投资人心里会打一个问号。 前述高收益债投资经理谈到,投资人曾非常关注出险房企展期方案的投资价值,很多机构也会根据展期方案做现金流测算,计算净现值。但是,做这些的前提假设是企业能按照展期方案约定的时间节点进行兑付。如今,恒大并没有在恢复正常经营、获取正现金流能力方面给投资人信心。 但是,除了接受方案,恒大的境外债权人似乎没有更好的选择。恒大在公告中披露,据德勤测算,如果重组不成功且公司被迫清算,各类债权人的预计回收率在2.05%到9.34%之间。也就是说,在乐观的情况下,债权人收回的钱不会超过一成。  (来源:企业公告) (来源:企业公告) 境内债重组方案更难落地 对于恒大来说,相较境外债,更难的还在于梳理境内债。 一方面,恒大的逾期债务中,境内债占大头。 根据恒大公告,截至2022年12月31日,其境内有息负债逾期金额约2084亿元,境内商业承兑汇票逾期金额约3263亿元,境内或有债务逾期约1573亿元,三者共计6920亿元人民币。据恒大估算,截至2021年12月31日,其境外的有息债务和或有债务共计1406.93亿元人民币。  (来源:企业公告) (来源:企业公告)另一方面,只有境内债务、境外债务都得到梳理,公司才有可能通盘考虑,制定出更全面细致的重组方案。这是因为,一般情况下公司会对所有债权人一视同仁,处置境外资产用于还债时,公司也会综合考虑境内资产能处置多少,需要尽量保持境内外债权人能得到等比例的清偿。“假设某个境外资产被处理掉了,直接用来还境外债,那就有可能出现境外债的清偿比例比境内还高,那境内的债权人肯定不干了。” 前述参与过房企债务化解的高管认为,境外债债权关系明晰,相对好梳理。恒大目前是先把境外债梳理出来,拿出一个大致的重组方向,把境外债权人稳住,再腾出手来处理境内债务。如恒大公告所说,此次公布的重组方案,将在一定程度上缓解境外债务偿还压力,为公司恢复经营解决境内问题提供条件。 当然,恒大需要盘点的不止境内债务,还有保交楼所需的资金、以及它有多少资产能用于还债。 恒大预估,截至2021年末,其总资产为1.699万亿元人民币,总负债1.898万亿元人民币,已处于资不抵债的状态。前述高收益债投资经理表示,资能抵债的公司一旦进入重组都很难保证债务100%清偿,资不抵债就更不可能清偿了。也就是说,公司账面上的资产并不能完全转化成资金来还债,资产中哪些有实质的处置价值,还需要进一步辨别筛选。  (来源:企业公告) (来源:企业公告)保交楼关乎民生,且有来自地方政府的压力,是恒大的核心任务。如恒大公告所说,为完成这一任务,还需额外2500亿元-3000亿元的融资。在偿债和保交楼的资金敞口都不小且资金有限的情况下,钱用来还债还是保交楼,也是恒大要面临的一大抉择。只有通盘梳理后,才能更好地统筹安排。 资产、债务、保交楼,哪个方面没梳理出来,全面的重组方案都不好出。 当然,好消息是恒大已经迈出了第一步。 |

扫一扫加微信客服

扫一扫加微信客服